Медицинская страховка в США. Особенности и варианты

Медицинское страхование в США представляет собой довольно сложную, развитую структуру. Разбираем систему, самые популярные виды медицинских страховых планов Америки и их составляющие.

1 января реформой Дональда Трампа был отменен закон ACA (Affordable Care Act) от 23 марта 2010 года о доступной медицине и защите пациентов. Он предписывал всем легальным жителям США иметь медицинскую страховку. На сегодняшний день штраф за отсутствие страховки как таковой не предусмотрено. Это можно рассматривать, как спасение бюджета от лишних расходов.

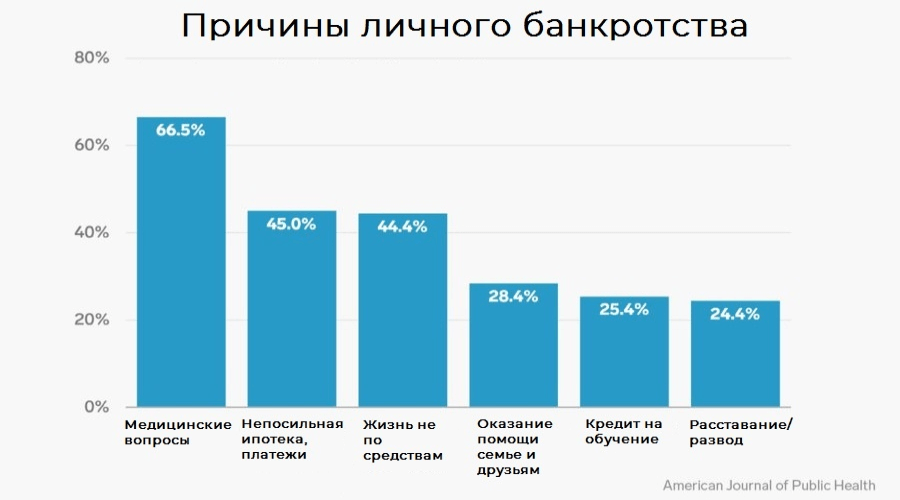

Однако медстраховка дает возможность значительно сократить расходы на медицинское обслуживание. Ведь без нее счета за услуги мед. учреждений могут достигать $300 000, именно поэтому стоимость обслуживания в сфере здравоохранения названа причиной банкротства №1 в США.

Для детей предусмотрена специальная программа страхования (Children's Health Insurance Program - CHIP). Обычно она либо бесплатная, либо очень доступна по цене. В некоторых штатах она может покрывать расходы беременной женщины.

С другой стороны, это удобно для пациента с хроническими заболеваниями, ведь и без того понятно, что посещения врача будут частыми и понадобится дополнительная финансовая поддержка. Или же, наоборот, молодые студенты могут не тратиться на дорогие тарифы медицинского страхования в силу молодости и отсутствия проблем со здоровьем.

Важно: исторически сложилось так, что стоматология и офтальмология всегда шла отдельно от общего перечня медицинских услуг. В последнее время эти два направления стали включать в основные тарифные планы, но перед выбором той или иной медицинской страховки стоит проверять эти моменты заранее. Кроме того, в последнее время все чаще в страховку включают виртуальную медицинскую помощь, особенно если речь идет о страховом плане от работодателя.

Важно: исторически сложилось так, что стоматология и офтальмология всегда шла отдельно от общего перечня медицинских услуг. В последнее время эти два направления стали включать в основные тарифные планы, но перед выбором той или иной медицинской страховки стоит проверять эти моменты заранее. Кроме того, в последнее время все чаще в страховку включают виртуальную медицинскую помощь, особенно если речь идет о страховом плане от работодателя.

Закон содержит положение, которое запрещает компаниям в течение года менять стоимость мед. страховок. Как следствие, купить ее в любой момент стало невозможным – для этого отводится определенный временной отрезок. Например, период покупки и смены плана на 2020 год начнется 1 ноября и закончится 15 декабря 2019 года. Существует период специального добора для особых случаев:

Стоит ли говорить, что обдумывать этот вопрос и рассматривать все варианты необходимо заранее, чтобы подобрать то, что соответствует именно вам и вашей жизненной ситуации.

Источник

Комментировать материалы портала могут только зарегистрированные пользователи. Авторизоваться.

Комментировать материалы портала могут только зарегистрированные пользователи. Авторизоваться.

1 января реформой Дональда Трампа был отменен закон ACA (Affordable Care Act) от 23 марта 2010 года о доступной медицине и защите пациентов. Он предписывал всем легальным жителям США иметь медицинскую страховку. На сегодняшний день штраф за отсутствие страховки как таковой не предусмотрено. Это можно рассматривать, как спасение бюджета от лишних расходов.

Однако медстраховка дает возможность значительно сократить расходы на медицинское обслуживание. Ведь без нее счета за услуги мед. учреждений могут достигать $300 000, именно поэтому стоимость обслуживания в сфере здравоохранения названа причиной банкротства №1 в США.

Как работает система страхования в США

Медицинская страховка США подбирается исходя из нескольких критериев. Прежде всего, стоит определить к какой категории относится покупатель:- малоимущий человек, безработный. В таком случае страховка будет оплачиваться за счет государства (Medicaid).

- человек с невысоким доходом и без страховки от работодателя. Здесь желающий оформить медицинскую страховку выбирает ее сам, но частично она будет оплачена государством.

- человек со средним и выше доходом и без страховки от работодателя. В этой ситуации человек оформляет медстраховку самостоятельно, исходя из своих потребностей, стоимости и т.д.

- человек с определенным доходом и со страховкой от работодателя. В данной ситуации у человека будет страховой план, который выбрал работодатель.

- человек старше 65 лет или инвалид. Ему положена субсидированная государством страховка Medicare.

Для детей предусмотрена специальная программа страхования (Children's Health Insurance Program - CHIP). Обычно она либо бесплатная, либо очень доступна по цене. В некоторых штатах она может покрывать расходы беременной женщины.

Основные тарифные планы

В зависимости от включенных возможностей и их стоимости тарифные планы на медицинские услуги могут быть как эконом-класса, так и очень дорогими. 4 основные «металлические» категории основаны на соотношении оплаты мед.услуг «страховой компанией/застрахованным лицом»:- Бронзовая (Bronze) - 60%/40%

- Серебряная (Silver) - 70%/30%

- Золотая (Gold) - 80%/20%

- Платиновая (Platinum) - 90%/10%

Вне зависимости от того, какой именно план выбирает человек, он может рассчитывать на скидку, так как стоимость тарифа зависит еще и от уровня доходов. Подбор тарифа можно осуществить онлайн через сайт федерального правительства США, указав данные о себе (штат, семейное положение, доходы и т.д.)

Параметры медицинской страховки США

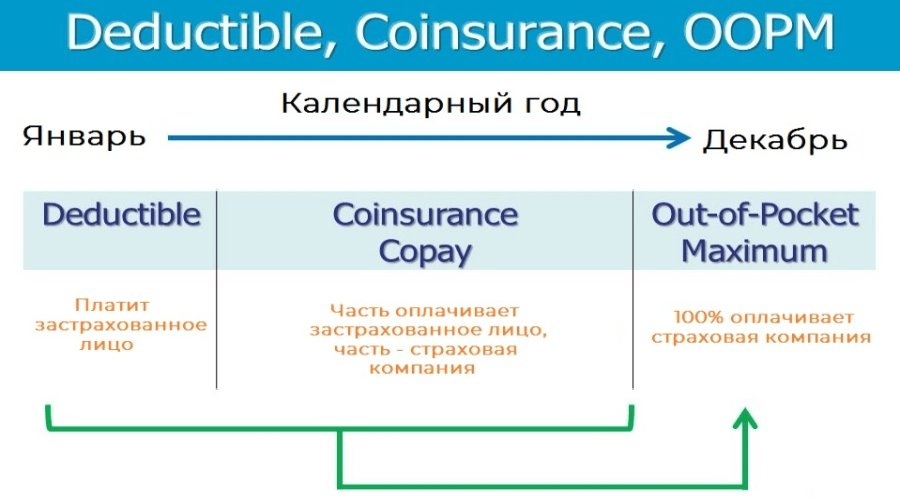

Каждый страховой план имеет свою комбинацию опций и возможностей. Прежде, чем остановить свой выбор на чем-то конкретном, необходимо уточнить все варианты сочетаний из следующих параметров:- Страховые взносы (Insurance premiums). Речь идет о ежемесячной выплате по счету страховой компании даже в том случае, если никаких мед. услуг в этом месяце оказано не было.

- Франшиза (Deductible). В этом случае застрахованное лицо первые расходы на свое здравоохранение оплачивает сам до определенной суммы, рубежа. После того, как эта сумма будет полностью потрачена, за дело берется страховая компания.

Стоит отметить, что некоторые планы не включают эту опцию или же не на все медицинские услуги она может распространяться (например, исключать покрытие профилактических мер, вроде прививок и т.д.)

- Совместное страхование (Co-Insurance). Данный параметр, который тоже может быть включен в страховой план (а может и нет), позволяет оплачивать определенный процент от той или иной услуги, оставшийся процент от ее стоимости покрывается страховой компанией.

- Доплата (Сo-Payment). Опция делает возможным оплачивать не процент, а фиксированную для той или иной оказанной помощи сумму (за медикаменты, за визит к врачу, за обследование и т.д.).

- Лимит на собственные расходы (Out-Of-Pocket Limit) и годовой лимит (Annual Limit). Первый ограничивает годовой расход средств застрахованного лица из собственного кармана, то есть, если сумма расходов за год превысила установленный лимит, то остальное покрывает компания. Во втором случае, наоборот, установлена определенная сумма, которую за год может выплатить уже страховая организация.

С другой стороны, это удобно для пациента с хроническими заболеваниями, ведь и без того понятно, что посещения врача будут частыми и понадобится дополнительная финансовая поддержка. Или же, наоборот, молодые студенты могут не тратиться на дорогие тарифы медицинского страхования в силу молодости и отсутствия проблем со здоровьем.

Рынок услуг для медицинского страхования

Медицинская страховка также делится на несколько видов в зависимости от рынка услуг. Некоторые из них поощряют приверженность к одной сети клиник, аптек, производителей лекарств и т.д. Другие, наоборот, предполагают свободу и возможность обращаться к специалистам вне той или иной сети. Неважно, в каком штате человек проживает или какой из «металлических» планов он предпочитает, у него всегда есть выбор из следующих типов тарифов:- Эксклюзивный поставщик услуг (Exclusive Provider Organization - EPO). Он позволяет использовать страховку, если услуги были получены только в определенной сети учреждений и от определенной сети специалистов (за исключением скорой помощи).

- Организация по поддержанию здоровья (Health Maintenance Organization - HMO). В данном случае застрахованное лицо имеет право обращаться к врачам и в лечебные заведения, которые заключили договор с HMO, это называется «в сети». Обычно по такой схеме за человеком закрепляется один терапевт, который выдает направления к другим специалистам. Здесь также может быть условие - проживать или работать в зоне обслуживания сети.

- Баллы за услугу (Point of Service - POS). В рамках этого типа тарифа человек не ограничен в выборе и «вне сети», но он платит меньше, если пользуется услугами внутри нее. Здесь необходимо получать направление от своего терапевта, чтобы посетить того или иного врача.

- Предпочтительный поставщик услуг (Preferred Provider Organization - PPO). По этому плану человек тоже может пользоваться услугами специалистов «вне сети». Но расходы на учреждения по договору будут ниже. Однако в данном случае застрахованному лицу нет необходимости получать направление от ведущего доктора.

Закон содержит положение, которое запрещает компаниям в течение года менять стоимость мед. страховок. Как следствие, купить ее в любой момент стало невозможным – для этого отводится определенный временной отрезок. Например, период покупки и смены плана на 2020 год начнется 1 ноября и закончится 15 декабря 2019 года. Существует период специального добора для особых случаев:

- потеря страховки

- изменение семейной ситуации (рождение ребенка, смерть члена семьи, развод/брак и т.д.)

- смена места проживания (переезд в другой штат/регион, смена сезонной работы с переездом, переезд в колледж и т.д.)

- особая ситуация (выход из мест лишения свободы, получение гражданства и т.д.)

Стоит ли говорить, что обдумывать этот вопрос и рассматривать все варианты необходимо заранее, чтобы подобрать то, что соответствует именно вам и вашей жизненной ситуации.

Источник

Поподопулус 04.03.2020 17:13

А иностранные граждане могут иметь американскую страховку?

Ответить

meet-usa 04.03.2020 17:26

Вы можете, конечно, оплачивать медицинские услуги наличными, но это дорогое удовольствие. Нерезиденты США вправе пользоваться страховками, однако стоит помнить, что, например, социальная медицинская программа Medicaid и ее использование может привести к отказу в Грин Кард, согласно новым иммиграционным правилам https://meet-usa.com/ru/article/socialnaya_pomoshch_v_ssha_novoe_pravilo/.

Ответить